सिबिल स्कोर बढ़ाना चाहते हैं? जानिए इसे बेहतर बनाने के सरल और प्रभावी तरीके

परिचय आज के समय में लोन, क्रेडिट कार्ड या किसी अन्य प्रकार की क्रेडिट सुविधा प्राप्त करने के लिए अच्छा सिबिल (CIBIL) स्कोर काफी महत्वपूर्ण माना जाता है। बैंक और वित्तीय संस्थान अक्सर किसी व्यक्ति की क्रेडिट हिस्ट्री और भुगतान व्यवहार का आकलन करने के लिए सिबिल स्कोर का उपयोग करते हैं। यही कारण है कि बहुत से लोग यह जानना चाहते हैं कि सिबिल स्कोर क्या होता है और इसे कैसे बेहतर बनाया जा सकता है। अगर आपका सिबिल स्कोर कम है, तो इसका मतलब यह नहीं है कि उसे सुधारा नहीं जा सकता। सही वित्तीय आदतों, नियमित भुगतान और थोड़े धैर्य के साथ समय के साथ इसे बेहतर बनाया जा सकता है। इस लेख में हम सिबिल स्कोर से जुड़ी जरूरी जानकारी, इसके लाभ और सीमाएं, स्कोर सुधारने के तरीके, नवीनतम रुझान, उपयोगी टिप्स और अक्सर पूछे जाने वाले सवालों के जवाब सरल भाषा में समझेंगे।

सिबिल (CIBIL) स्कोर क्या होता है?

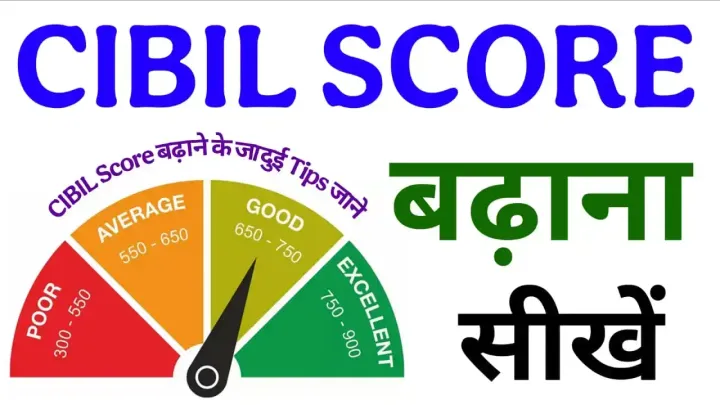

सिबिल स्कोर तीन अंकों की एक संख्या होती है, जो आमतौर पर 300 से 900 के बीच होती है। यह आपके पिछले ऋणों, क्रेडिट कार्ड के उपयोग और भुगतान की आदतों के आधार पर तैयार की जाती है।

आमतौर पर:

- 750 या उससे अधिक स्कोर अच्छा माना जाता है।

- 700–749 स्कोर संतोषजनक माना जाता है।

- 650–699 स्कोर सुधार की आवश्यकता दर्शाता है।

- 650 से कम स्कोर होने पर लोन स्वीकृति में कठिनाई हो सकती है।

अच्छा सिबिल स्कोर होने के लाभ

1. लोन मिलने की संभावना बढ़ सकती है

अच्छा स्कोर होने पर बैंक आपकी क्रेडिट प्रोफाइल को अपेक्षाकृत बेहतर मान सकते हैं।

2. बेहतर ब्याज दरें मिल सकती हैं

कुछ मामलों में अच्छा स्कोर बेहतर शर्तों पर ऋण प्राप्त करने में मदद कर सकता है।

3. क्रेडिट कार्ड स्वीकृति आसान हो सकती है

उच्च स्कोर वाले आवेदकों को कुछ वित्तीय उत्पादों तक पहुंच अपेक्षाकृत आसान हो सकती है।

4. वित्तीय विश्वसनीयता बढ़ती है

यह दर्शाता है कि आपने पहले अपने भुगतान जिम्मेदारी से किए हैं।

सिबिल स्कोर की सीमाएं

हालांकि सिबिल स्कोर महत्वपूर्ण है, लेकिन केवल इसी के आधार पर सभी निर्णय नहीं लिए जाते।

सीमाएं

- यह आपकी पूरी वित्तीय स्थिति नहीं बताता।

- अलग-अलग संस्थानों के मूल्यांकन मानदंड अलग हो सकते हैं।

- स्कोर अपडेट होने में समय लग सकता है।

- रिपोर्ट में त्रुटियां होने की संभावना भी रहती है।

सिबिल स्कोर को प्रभावित करने वाले प्रमुख कारक

भुगतान इतिहास

समय पर EMI और क्रेडिट कार्ड बिल का भुगतान सबसे महत्वपूर्ण कारक माना जाता है।

क्रेडिट उपयोग अनुपात

यदि आप अपनी कुल क्रेडिट लिमिट का बहुत अधिक हिस्सा नियमित रूप से उपयोग करते हैं, तो इसका प्रभाव पड़ सकता है।

क्रेडिट हिस्ट्री की अवधि

पुरानी और सकारात्मक क्रेडिट हिस्ट्री लाभदायक हो सकती है।

नए ऋण आवेदन

बार-बार लोन या क्रेडिट कार्ड के लिए आवेदन करने से प्रभाव पड़ सकता है।

क्रेडिट का मिश्रण

सुरक्षित और असुरक्षित ऋणों का संतुलन कुछ परिस्थितियों में सकारात्मक माना जा सकता है।

तुलना तालिका: कौन-सी आदतें स्कोर पर क्या प्रभाव डाल सकती हैं?

| वित्तीय व्यवहार | संभावित प्रभाव |

|---|---|

| समय पर EMI भुगतान | सकारात्मक |

| क्रेडिट कार्ड का सीमित उपयोग | सकारात्मक |

| बार-बार भुगतान चूकना | नकारात्मक |

| कई नए लोन आवेदन | नकारात्मक |

| पुरानी क्रेडिट हिस्ट्री बनाए रखना | सकारात्मक |

| रिपोर्ट की नियमित जांच | लाभदायक |

सिबिल स्कोर बेहतर बनाने के प्रभावी तरीके

1. सभी भुगतान समय पर करें

EMI और क्रेडिट कार्ड बिल की नियत तारीख का ध्यान रखें।

2. क्रेडिट उपयोग सीमित रखें

विशेषज्ञ अक्सर सलाह देते हैं कि उपलब्ध क्रेडिट लिमिट का बहुत अधिक हिस्सा लगातार उपयोग करने से बचें।

3. अनावश्यक ऋण आवेदन न करें

हर बार आवेदन करने पर आपकी रिपोर्ट की जांच हो सकती है।

4. अपनी क्रेडिट रिपोर्ट जांचें

यदि कोई गलती दिखाई दे तो संबंधित संस्था से संपर्क करें।

5. पुराने क्रेडिट खातों को सोच-समझकर बंद करें

लंबी क्रेडिट हिस्ट्री कुछ मामलों में सकारात्मक हो सकती है।

6. संयुक्त ऋण की जिम्मेदारी समझें

यदि आपने किसी के साथ संयुक्त ऋण लिया है, तो दूसरे व्यक्ति का व्यवहार भी प्रभाव डाल सकता है।

सिबिल स्कोर से जुड़े प्रकार या श्रेणियां

हालांकि अधिकांश लोग सिबिल स्कोर के बारे में जानते हैं, भारत में अन्य क्रेडिट ब्यूरो भी कार्य करते हैं।

प्रमुख क्रेडिट ब्यूरो

- CIBIL

- Experian

- Equifax

- CRIF High Mark

तुलना तालिका: प्रमुख क्रेडिट ब्यूरो

| क्रेडिट ब्यूरो | मुख्य कार्य |

| CIBIL | क्रेडिट रिपोर्ट और स्कोर |

| Experian | क्रेडिट मूल्यांकन |

| Equifax | क्रेडिट डेटा सेवाएं |

| CRIF High Mark | व्यक्तिगत और व्यावसायिक रिपोर्ट |

इन सभी का उद्देश्य क्रेडिट व्यवहार का रिकॉर्ड तैयार करना है।

नवीनतम रुझान और बदलाव

क्रेडिट मूल्यांकन का तरीका लगातार विकसित हो रहा है।

डिजिटल रिपोर्ट एक्सेस

अब कई लोग ऑनलाइन अपनी रिपोर्ट देख सकते हैं।

तेज अपडेट

वित्तीय संस्थाएं पहले की तुलना में अधिक नियमित रूप से डेटा साझा कर रही हैं।

डेटा विश्लेषण का बढ़ता उपयोग

क्रेडिट जोखिम का मूल्यांकन अधिक उन्नत तकनीकों के माध्यम से किया जा रहा है।

वित्तीय जागरूकता में वृद्धि

लोग अब अपने स्कोर को नियमित रूप से ट्रैक करने लगे हैं।

सिबिल स्कोर सुधारने के लिए क्या ध्यान रखें?

महत्वपूर्ण बिंदु

- समय पर भुगतान करें।

- भुगतान की याद दिलाने वाले रिमाइंडर लगाएं।

- अनावश्यक क्रेडिट आवेदन से बचें।

- क्रेडिट रिपोर्ट की जांच करते रहें।

- बजट बनाकर खर्च करें।

- ऋण क्षमता से अधिक उधार न लें।

- सभी दस्तावेज अद्यतन रखें।

चेकलिस्ट: क्या आप सही दिशा में हैं?

निम्नलिखित प्रश्न स्वयं से पूछें:

- क्या मैं EMI समय पर भरता हूं?

- क्या मैं क्रेडिट कार्ड का सीमित उपयोग करता हूं?

- क्या मैंने हाल ही में कई आवेदन किए हैं?

- क्या मैंने अपनी रिपोर्ट जांची है?

- क्या मेरी कोई बकाया राशि लंबित है?

- क्या मेरा खर्च बजट के अनुसार है?

- क्या मैंने गलतियों की जांच की है?

यदि अधिकांश उत्तर "हाँ" हैं, तो आप सही दिशा में हो सकते हैं।

सही विकल्प कैसे चुनें?

यदि आप अपनी क्रेडिट स्थिति समझना चाहते हैं, तो सबसे पहले अपनी क्रेडिट रिपोर्ट देखें।

किन बातों पर विचार करें?

- रिपोर्ट की सटीकता

- भुगतान इतिहास

- लंबित बकाया

- क्रेडिट उपयोग स्तर

- भविष्य की वित्तीय योजनाएं

जरूरत पड़ने पर किसी योग्य वित्तीय सलाहकार से सलाह लेना भी उपयोगी हो सकता है।

क्या सिबिल स्कोर को तुरंत बढ़ाया जा सकता है?

यह एक आम सवाल है।

सिबिल स्कोर में सुधार आमतौर पर धीरे-धीरे होता है। कोई भी वैध तरीका रातोंरात स्कोर में बड़ा बदलाव लाने की गारंटी नहीं देता। इसलिए ऐसे दावों से सावधान रहें जो तुरंत स्कोर बढ़ाने का वादा करते हों।

उपयोग और रखरखाव संबंधी सुझाव

जिस प्रकार किसी वित्तीय योजना को नियमित देखभाल की जरूरत होती है, उसी प्रकार क्रेडिट प्रोफाइल की भी निगरानी जरूरी है।

सुझाव

- भुगतान ऑटो-डेबिट सेट करें।

- हर कुछ महीनों में रिपोर्ट जांचें।

- ऋण लेने से पहले आवश्यकता का मूल्यांकन करें।

- खर्च और आय का रिकॉर्ड रखें।

- वित्तीय अनुशासन बनाए रखें।

अक्सर पूछे जाने वाले प्रश्न (FAQs)

क्या कम सिबिल स्कोर को सुधारा जा सकता है?

हाँ, सही वित्तीय आदतों और नियमित भुगतान के माध्यम से समय के साथ सुधार संभव हो सकता है।

अच्छा सिबिल स्कोर कितना माना जाता है?

आमतौर पर 750 या उससे अधिक स्कोर को अच्छा माना जाता है, हालांकि विभिन्न संस्थानों के मानदंड अलग हो सकते हैं।

क्या क्रेडिट कार्ड न होने पर भी सिबिल स्कोर बनता है?

हाँ, यदि आपने अन्य प्रकार का ऋण लिया है तो उससे भी क्रेडिट हिस्ट्री बन सकती है।

क्या बार-बार स्कोर जांचने से स्कोर कम हो जाता है?

स्वयं द्वारा रिपोर्ट देखने को सामान्यतः अलग तरीके से माना जाता है, लेकिन लगातार ऋण आवेदन के कारण होने वाली जांच का प्रभाव पड़ सकता है।

क्या सभी बकाया राशि चुकाने के बाद स्कोर तुरंत बढ़ जाता है?

स्कोर अपडेट होने में कुछ समय लग सकता है।

क्या बिना ऋण लिए अच्छा स्कोर बन सकता है?

क्रेडिट इतिहास न होने पर मूल्यांकन सीमित हो सकता है, इसलिए जिम्मेदारी से उपयोग की गई क्रेडिट सुविधाएं मदद कर सकती हैं।

क्या संयुक्त ऋण का प्रभाव पड़ता है?

हाँ, संयुक्त उधारकर्ताओं के भुगतान व्यवहार का असर हो सकता है।

निष्कर्ष

सिबिल स्कोर केवल एक संख्या नहीं है, बल्कि यह आपकी वित्तीय जिम्मेदारी और भुगतान अनुशासन का संकेत भी माना जाता है। अच्छा स्कोर भविष्य में विभिन्न वित्तीय अवसरों तक पहुंच को आसान बना सकता है, जबकि कम स्कोर सुधार की आवश्यकता का संकेत देता है।

सबसे महत्वपूर्ण बात यह है कि सिबिल स्कोर सुधारने का कोई जादुई तरीका नहीं होता। समय पर भुगतान, सीमित क्रेडिट उपयोग, नियमित रिपोर्ट जांच और जिम्मेदार वित्तीय व्यवहार जैसे छोटे कदम लंबे समय में सकारात्मक परिणाम दे सकते हैं।

यदि आप आज से ही बेहतर वित्तीय आदतों को अपनाना शुरू करते हैं, तो धीरे-धीरे अपनी क्रेडिट प्रोफाइल को मजबूत बनाने की दिशा में आगे बढ़ सकते हैं। धैर्य, अनुशासन और जागरूकता ही बेहतर सिबिल स्कोर की वास्तविक कुंजी हैं।